저축은행 부실 순위 여부 확인하는 방법

금융감독원에서 공시하는 금융통계정보시스템 공시 정보를 확인하면 저축은행의 자기자본비율(BIS) 정보와 고정이하 여신비율 정보를 바로 확인할 수 있다.

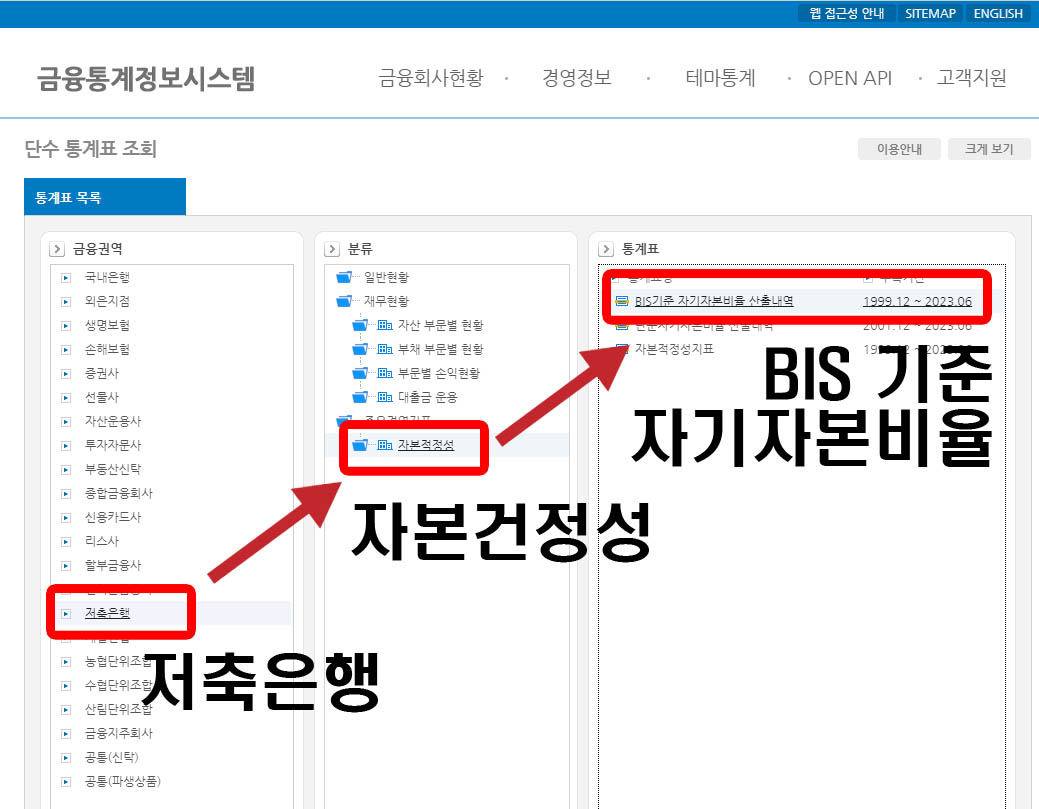

우선 아래 이미지를 통해 금융통계정보시스템에서 자기자본비율 정보와 고정이하여신비율 정보 찾는 방법을 소개하였다. 가장 중요한 점은 어느 정도가 탄탄한 저축은행인지 확인하는 방법이다.

자기자본 비율(BIS) : 8% 이상일 경우 좋은 저축은행 (높을수록 좋음)

고정이하 여신비율 : 8% 이하인 경우 (낮을수록 좋음)

먼저 금융통계정보시스템으로 사이트 이동하고 중간에 저축은행을 찾아 클릭한다.

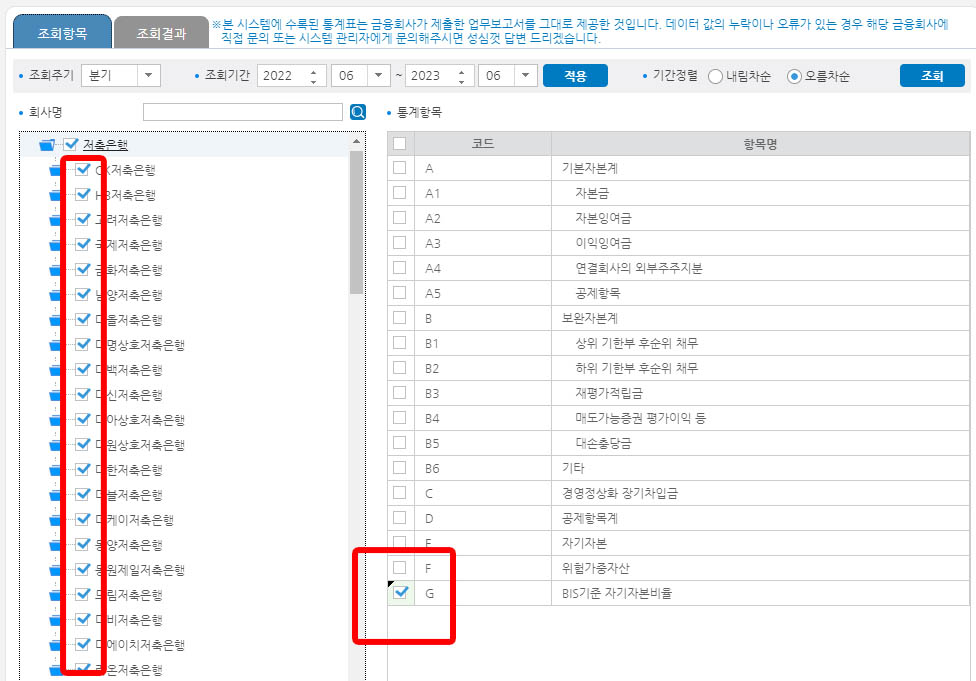

자기자본비율(BIS) 조회하기

저축은행 → 자본적정성 → BIS기준 자기자본비율

조회를 하고자 하는 저축은행, BIS 자기자본비율을 클릭한다.

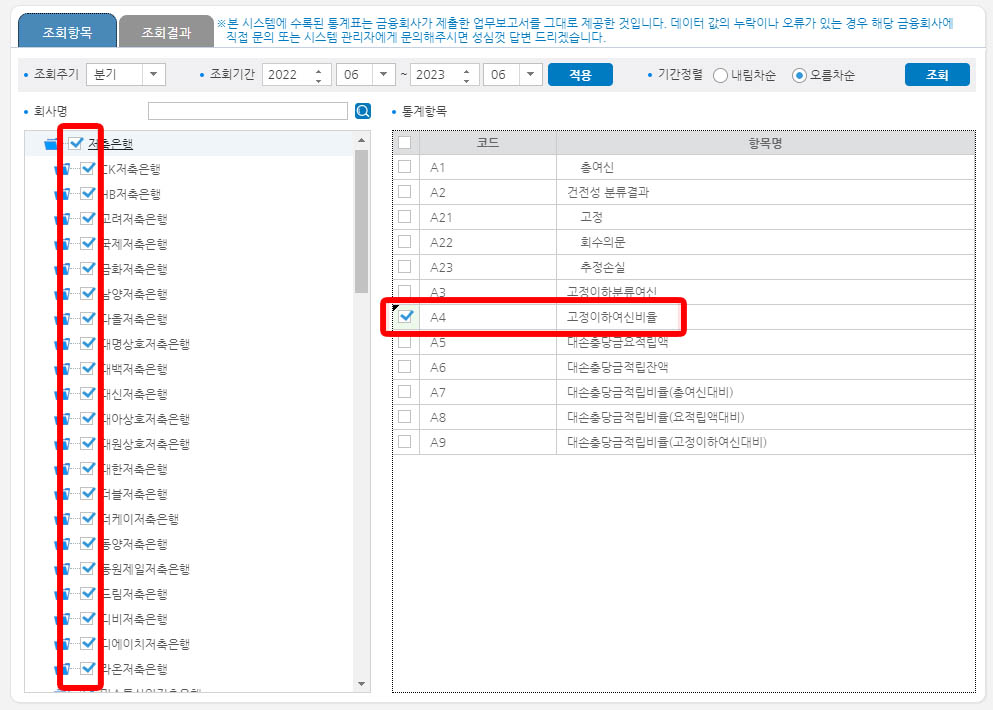

고정이하 여신비율 조회하기

저축은행 → 주요경영지표 → 여신건정성 순서로 클릭

찾고자 하는 저축은행과 고정이하여신비율을 클릭하여 찾고자 하는 자료를 조회한다.

위에 언급한 기준을 통해 부실 은행을 선별할 수 있다.

금융감독원 공시 자료 금융통계정보시스템에서 현재 이용하고 있는 저축은행 건전성을 한번 판별해 보자.

저축은행 고금리 '금리비교' 정기예금 상품에 관심이 많아지고 있다. 금융권에서 예금/적금 상품이 다시 주목을 받는 이유는 단 하나 바로 금리가 높아졌기 때문이다.

특히 올해 은행에서는 만기가 도래한 상품까지 재유치 경쟁까지 생기면서 더 높은 금리로 고객 유치 경쟁이 도래하였다. 특히 저축은행은 1금융권보다 더 높은 금리를 제공하고 있다.

하지만 투자자 입장에서 저축은행이 높은 이율까지 주는 이유에 의심을 가지고 있다. 그렇다면 저축은행 상품 고금리 상품을 비교하기 전에 무엇을 해야 하는지 확인해보자!

우선저축은행 금리비교 전 '예금자보호한도'를 꼭 확인하자!

안전한 예태크 방법은 예금자보호한도를 적절하게 활용하는 것이다. 예금자보호한도는 금융사가 예금을 돌려줄 수 없을 때 예금보험공사가 대신 지급하는 것을 의미한다.

국내의 부분보호제도는 2001년 이후 1인당 최고 5,000만원까지 보장해주며, 은행, 보험사, 저축은행, 증권사 등 대부분의 금융사 예금에 적용된다. 특히 2011년 저축은행 부실 사태 이후 저축은행 예금자에게 더 중요하게 인식되고 있다.

'예금자보호한도'를 잘 활용하여 저축은행별로 5,000만원씩 분산 투자하면 높은 이율과 안전성을 동시에 얻을 수 있다.

금융감독원의 '금융상품 한눈에' 사이트에서는 저축은행의 고금리 예·적금 상품을 확인할 수 있다.

저축은행 고금리 상품 금융감독원 '금융 상품 한눈에' 확인 가능하다.

적금은 예금보다 유리하다. 적금 상품을 선택하면 예금보다 더 높은 금리 혜택을 받을 수 있다. 그러나, 상품별 이자율을 항상 확인해야 한다. 금리 이율 변동에 따라 항상 최적의 선택을 할 수 있기 때문이다.

고객은 적금 환경에 맞춰 자신의 금융 목표에 맞는 예산을 선택해야 중간에 해지하는 일 없이 완료 할 수 있다. 기관에서 제공하는 상품의 공시 비교를 통해 지혜로운 상품을 선택해 보자.

저축은행 고금리 상품 금융감독원 '금융 상품 한눈에' 확인할 수 있는 사이트 미리 보기

'경제-경영-금융 > 활용정보' 카테고리의 다른 글

| 퇴직연금 편입 ETF 추천, 세금 분배금, 투자방, 배당금 (0) | 2023.12.26 |

|---|---|

| 기후동행카드 버스·지하철·마을버스·따릉이 신청·방법, 판매처 이용 (0) | 2023.12.25 |

| 정기적금 선납이연 '1-11' 방식 이자 46만원 더 받기! (0) | 2023.12.25 |

| 선납이연 적금 대표 방식 6-1-5! 이자 더 받아내는 공짜 정보! (0) | 2023.12.25 |

| 청년도약계좌 은행별 금리: 5,000만 원 목돈 만들기(가입/심사) (0) | 2023.12.07 |