티스토리 뷰

목차

적금은 정기적금과 자유적금 두가지로 나눌 수 있습니다. 정기 적금의 경우 정해진 날짜에 약속한 금액을 꼬박꼬박 은행에 저축하면서 일정 기간동안 유지하면 그동안 모인 저축 원금과 약속한 이자가 발생하는 방식이고, 자유적금은 날짜와 금액도 자유롭게 저축하는 방식입니다.

그렇다면 정기적금에 선납이연이라는 방식을 잘 활용하면 같은 조건의 정기 적금으로 저축하는 경우보다 좀 더 많은 이자를 받을 수 있습니다.

우선 '선납이연'을 전혀 모른다면 아래 링크를 통해 선납이연이 무엇인지 확인을 해 보시면 좋을 것 같습니다.

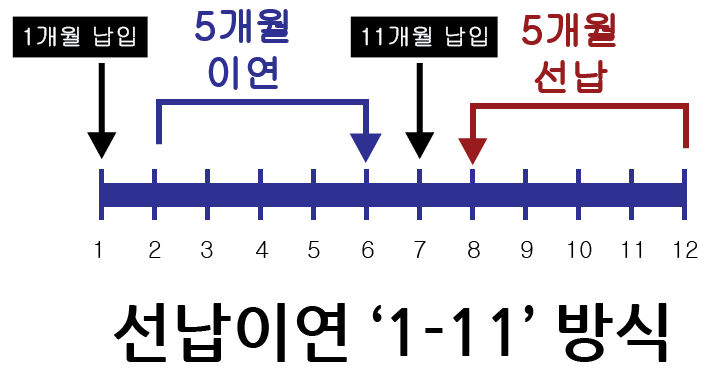

정기적금 선납이연 '1-11' 방식

우선 정기 적금 1년을 가정으로 12개월을 납부하는 개념으로 예를 들면 아래와 같습니다.

이 중 첫달은 납입하고, 두번째부터 5개월치를 이연한 다음 7번째 달에는 11개월을 선납하는 조건으로 정기적금 계획을 짠다면 2~6번째 달까지 다른 적금에 잠깐 돈을 굴릴 수 있는 기회가 생기면서 틈새를 노려 이자를 더 받아 내는 계획을 세울 수 있습니다.

하지만 정기적금은 정해진 날 입금을 해야하기 때문에 납입이 지연되기라도 한다면 불이익이 발생합니다. 따라서 확실한 여윳돈이 있는 상황에서 선납이연을 활용하는게 좋습니다.

그렇다면 정기적금을 활용한 선납이연 '1-11'방식으로 얼마나 이자를 더 받을 수 있는지 사례를 한번 알아볼까요?

1-11 선납이연 방식과 추가 이자 46만원

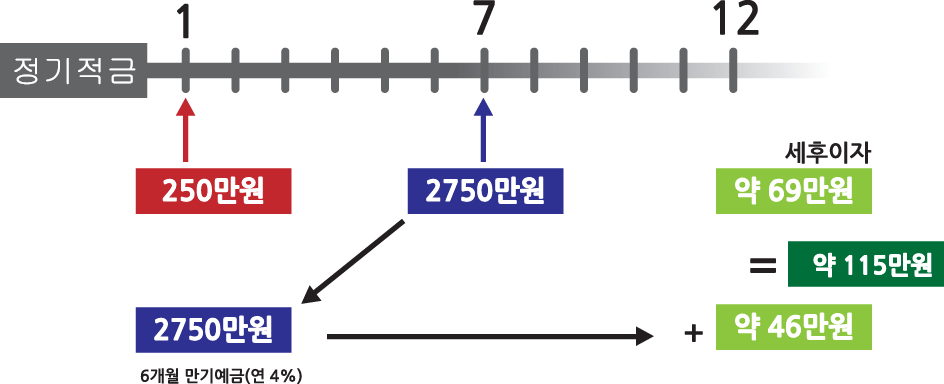

5% 금리에 1년 정기적금 3000만원에 가입을 하였다고 가정한다.

첫달 250만원을 납입한다.

2번째 달 6번째 달까지 납입을 이연시킨다.

6개월 동안 여유돈 2750만원을 다른 6개월 만기 연4% 예금 통장에 넣는다.

6개월 예금 통장 만기시 저축 총액 중 2750만원과 + 46만원 이자가 발생한다.

7번째 달 11번의 금액 총 2750만원을 완납시킨다.

저축액 3000만원과 이자 + 69 만원이 발생.

총 이자액 약 115만원이 발생.

이렇게 진행을 하게되면 기존 정기적금에서 발생하는 69만원 이자 정기예금에서 발생한 46만원이 더 발생 합니다.

'선납이연' 의 핵심은 상품 하나를 굴릴수 있는 기간동안 전략을 잘 짜서 두 개의 상품을 굴린다는 개념입니다.

그것을 통해서 이자를 더 챙기는 선납이연의 핵심인 것이고, 이때 미 예금과 적금 상품을 꼼꼼히 챙겨 알아두는게 좋습니다.